こんな疑問に答えます。

こんにちは、コアライ ミナトです。常勤医として働く傍ら、ブログを書いています。今回は「医師が副業を始めるにあたって、最低限持っておきたい税金の知識」をまとめました。

副業の規模が大きくなるにつれて、必要な知識はどんどん増えていきます。そこでこの記事では、小さな副業(ブログ・本の執筆など)やアルバイトに必要な、「最低限の知識」にとどめています。

税金の決まり方

まずは、税金の種類や決まり方について解説していきます。

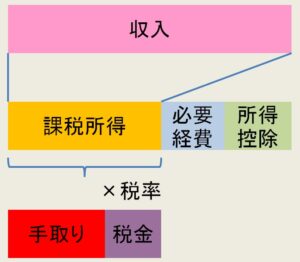

課税所得

課税所得=収入-必要経費-所得控除

収入は、雇用先からの額面収入や事業で客からもらったお金などの合計です(総合課税)。

そこから必要経費と所得控除(事情に応じて税金を安くしてくれる制度)を差し引いたものが、所得です。

同じ収入でも、仕事に必要な経費や控除が大きくなれば、所得を少なく見積もってもらえて税金が安くなる。だからみんな、これらを申告するわけですね(もちろん規則の範囲内で)。

ちなみに所得控除は15種類があります。「副業の税金の話」からは外れてしまいますが、当てはまるものがあれば申告しましょう。

所得控除

・医療費控除 ・生命保険料控除 ・配偶者控除 ・基礎控除 ・・・など15種類

ここからは、所得に応じてかかる税金をみていきましょう。大きく分けて次の3つです。

・所得税

・住民税

・社会保険料

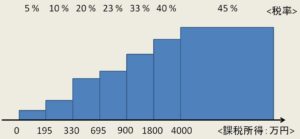

所得税

まずは一番大きいのは、所得税です。

所得税額=課税所得×所得税率-税額控除

所得税率は、下記の通り。

日本の所得税は超過累進課税という方式をとっていて、一定金額を超えた部分についてのみ、それぞれの税率が適応されることになります。

例えば、所得500万円の人の所得税額は、こんな感じ。

195万円×5%+(330万円-195万円)×10%+(500万円-330万円)×20%=572500円

税額控除も「副業の税金の話」からは外れますが、当てはまるものがあれば申告しましょう。

税額控除

・配当控除 ・外国税額控除 ・住宅取得特別控除・・・など20種類

住民税

所得にかかってくるもう1つの税金が、住民税です。住民税額は大まかにいうと、所得の10 %です。

正確にいうと、下の通り。

住民税額=課税所得額×税率(10 %)-税額控除額+均等割額(通常は固定で5000円)

(余談ですが)それぞれの税額控除が所得税から引かれるか、住民税から引かれるかは、控除の種類や所得額によって決まります(二重に引いてくれることはありません)。

社会保険料

最後は社会保険料についてです。

社会保険の種類

・健康保険 ・介護保険 ・年金保険 ・雇用保険 ・災害補償保険(労災保険)

結論から言うと、多くの場合、副業での所得に対しては社会保険料がかかりません。詳しくみていきましょう。

副業がアルバイトの場合

まずは副業がアルバイトの場合、つまり給料として収入を得る場合の話です。

下記の①か②のいずれかを満たす場合は、アルバイトの収入からも社会保険料を納める必要があります。

① 1週の所定労働時間および1月の所定労働日数が、通常の労働者の3/4以上

② 下記の5要件をすべて満たす場合

・週の所定労働時間が20時間以上あること

・雇用期間が1年以上見込まれること

・賃金の月額が8.8万円以上であること

・学生でないこと

・特定適用事業所または任意特定適用事業所に勤めていること

※特定適用事業所:被保険者数501人以上の企業

※任意特定適用事業所:被保険者数501人以下かつ、労使合意を行った企業

参照元:日本年金機構

多くの医師は、アルバイトの労働時間が

・通常労働者の3/4未満

・20時間/週未満

であり、アルバイト先での社会保険の加入条件には当てはまらないはずです。

副業がアルバイト以外

続いては自分の事業、つまり「誰かに雇われるわけではない副業」についてです。

本業で既に社会保険に加入しているのであれば、事業でどれだけ多くの所得があっても新たに加入する必要はなく、社会保険料の増額はありません。

結局、税金はいくら?

年収ごとの手取りの目安は下記の通りです(細かい金額は、ケースバイケースで変わります)。

単位:万円

| 年収 | 1100 | 1200 | 1300 | 1400 |

| 手取り | 772 | 829 | 891 | 946 |

本業で1000万円以上の収入がある医師であれば、ざっくりいうと…

・副業収入の40~50 %が税金。

・副業で100万円稼ぐと、50~60万円くらい手取りが増える。

というイメージですね。

所得の種類の話

所得税法では、所得は10種類に分けられており、どの所得で得たお金かによって、経費や控除のルールが変わってきます。

所得の種類

・給与所得 ・事業所得 ・不動産所得 ・利子所得 ・配当所得 ・退職所得 ・山林所得 ・譲渡所得 ・一時所得 ・雑所得

このため副業を始めるにあたっては、自身の副業がどの所得に分類されるか把握する必要があります。

ここからは医師の副業の多くが当てはまる、下の3つを解説していきます。

・給与所得

・雑所得

・事業所得

給与所得

給与所得とは

給与所得とは「雇用契約によって支払われる給与や賃金など」のことで、常勤医の給料や医師のアルバイトは、これに分類されます。

給与所得の税金

給与所得の副業にかかる税金

・所得税 ・住民税

先程も書いたとおり、税金は課税所得の額によって決まります。

課税所得=収入-必要経費-所得控除

税金を抑えるためには、仕事に必要な経費をきちんと計上し、見た目上の所得を減らすことが不可欠です。ただ給与所得の場合は「経費」というものが認められていません。経費のかわりに、「給与所得控除」というものが認められています。

給与所得控除は、経費のかわりとは言うものの、年収によって額は決められてしまいます。そして本業の年収が850万円を超えると、上限の195万円に達してしまいます。

つまり給与所得における課税所得の計算は、下記の通り。この所得額に応じて、先程解説した通りの所得税、住民税がかかってきます。

課税所得=額面年収-給与所得控除(195万円固定)-所得控除

雑所得

雑所得とは

雑所得とは、その他9種類の所得に当てはまらない所得のことです。

雑所得になる副業の例

一般的にスモールビジネスと呼ばれるものですが、別で本業を持っている人がこれらを行っても、税法上は「事業」とは呼ばれないわけですね。

雑所得の税金

雑所得にかかる税金

・所得税 ・住民税(・消費税)

雑所得における課税所得の計算は、下記の通り。

課税所得=収入-必要経費-所得控除

雑所得では、収入を得るために使ったお金を経費として差し引くことができます。きちんと計上することで、課税の対象となる所得が少なくなり税金を抑えることができます。

経費についての詳細は、次の「経費・税金」の項で詳しく解説します。

さらに2年前の副業の「売上」が1000万円を超えていると、消費税を支払わなければなりませんが、なかなか超えないと思うので詳細は省略します。

事業所得

事業所得とは

事業所得は、「農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得」と定義されています。

・「本業」と認められるような

・雇用契約を結ばない仕事からの所得

こんな所得を事業所得といい、事業所得を得ている人のことを「個人事業主」と呼びます。

医師の副業は事業所得か雑所得か

事業所得と雑所得を分ける基準は、下記の通り。

事業所得は…

・自己の危険と計算において独立して行う

(商品を仕入れたり、経費をかけたり、多くの時間と労力を使ったりする)

・営利性・有償性を有する

(きちんとした収益を見込める)

・反復継続して業務を遂行する

(長期に渡って継続している)

・社会的地位が客観的に認められる

(一般的な感覚として、「事業」と言える)

抽象的な基準であり、事業所得か雑所得かで争われる事例もあるため、気になる場合は一度税理士に相談したほうが良いかもしれません。

ただ基本的には、常勤医の傍らに行うような仕事は雑所得になります。

事業所得の税金

医師の副業は基本的には事業所得にならないため、簡単に解説します。

事業所得の副業にかかる税金

・所得税 ・住民税(・個人事業税・消費税)

事業所得における課税所得の計算は、下記の通り。

課税所得= 収入-必要経費-青色申告特別控除-所得控除

まず雑所得と同様に、収入を得るために使ったお金は経費として差し引くことができます。さらに事業所得の場合は、「青色申告」という確定申告の方法をとることで、下記の5つのメリットを受けることができます。

・青色申告特別控除

最高65万円の控除が受けられる。

・青色事業専従者給与

家族への給与が必要経費にできる。

・少額減価償却資産の特例

パソコンなど事業に必要な資産を買ったとき、30万円未満ならば一括で経費にできる。

・3年間の赤字繰越

赤字を翌年に繰り越すことで、見た目上の翌年の所得が下がる。

・家事按分が利用しやすい

自宅をオフィスにすることで、家賃や光熱費などの一部を経費にできる。雑所得でも不可能ではないが、条件が厳しく難しい。

さらに売上や利益が大きくなってくると、下の2つも払う必要があります。

・消費税(2年前の売上が1000万円を超えていたとき)

・個人事業税(事業所得が290万円を超えたとき)

青色申告承認申請書

青色申告をする場合は、事前の申請が必要になります(給与所得や雑所得は不要)。

開業した年の3月15日まで、あるいは開業してから2ヶ月以内に、「青色申告承認申請書」を所管の税務署に提出します。

開業届

個人事業主として開業をするには、青色申告承認申請書と併せて、開業届も税務署に提出する必要があります。

ここで注意しておきたいのは、「開業届が受理されたからといって、事業所得であることが認められるわけではない」ということです。

あくまでも実態に合わせて判断されるので、後から調査が入って、雑所得にするように指示されることもあります。

経費・節税

経費とは、「事業において収入を得るために必要となる費用」を指します。雑所得・事業所得ともに、経費を計上することができます。

何度も書いている通り、

課税所得=収入-必要経費-所得控除

なので、同じ収入でも経費が大きければ、収める税金が減る=節税になると言うわけですね。とはいえ経費にできるのは、事業において必要となる、つまり「売上につながるお金」のみです。

経費になるものの例

・旅費交通費

業務で使った交通費、宿泊費

・消耗品費

筆記用具や家具

・接待交際費

会議や打ち合わせ目的の飲食費、お中元・お歳暮

・新聞図書費

事業に活かすことを目的とした書籍

・外注工費

外部の業者に仕事を依頼したときの費用

減価償却

経費に関連して、減価償却については理解しておきましょう。減価償却を、経費の視点から一言でいうと、

経費で高価なものを買うと、一括では経費にできない=何年かに分割して経費にしなくてはならない。

ということです。

雑所得(白色申告)では取得価格10万円まで、事業所得(青色申告)では取得価格30万円までの品物であれば、一括でその年の経費にすることができます。

この金額を超える場合は、品物ごとに決まった年数(法定耐用年数)で分割して経費にします。パソコンであれば4年間、普通車は6年間です。

例えば雑所得の人が…

・9万円のパソコンを買うと、その年に9万円が経費となる。

・20万円のパソコンを買うと、4年のあいだ5万円ずつ経費となる。

ということです。

家事按分

自宅で事業を行っている場合は、水道光熱費や通信費、家賃の一部を経費として計上することができます。

例えば、こんな感じ。

ただし事業の部分と生活(プライベート)の部分をきっちり分け、経費にする割合については、根拠をもって説明できるものである必要があります。

また雑所得の場合は、家事按分が50 %を超えないと経費にできないことになっています。つまり…

・家の面積の半分以上が、副業スペース

・家で使う電気の半分以上が、副業のため

こんな状況でなければ、経費にできないということですね。

確定申告

副業からの所得があれば、基本的には確定申告をする必要があります。

確定申告が必要なのは

本業が勤務医、つまり給与所得者ならば、下記の場合に確定申告が必要となります。

・年間の給与所得が2000万円を超える

・年間の副業所得が20万円を超える

・2か所以上から給与を受け取っていて、年末調整が行っていない方の収入が20万円を超える

副業に関して言うと、所得(収入-経費)が20万円以下ならば、確定申告が不要ということです。

勘違いされがちなのですが、

ポイント

医療費控除やふるさと納税など、副業以外の理由で「確定申告をする人」は、20万円以下の副業所得も申告し、税金を納めることになります。「わざわざ20万円以下の副業のためだけの確定申告は不要」という意味です。

参照元:国税庁

もう1つの注意点は、確定申告は不要でも住民税は支払う必要があるということです。20万円以下の副業収入でも、住民税だけは別に申告しなくてはなりません。

副業が赤字である場合には(=収入はあるけど、所得はない)、確定申告は不要です。

以上のような理由から、多くの医師は、副業が黒字になれば確定申告をすることになるのではないでしょうか。

雑所得の申告方法

副業が黒字になったときの、確定申告の方法についてです。今回は雑所得(白色申告)を中心に解説します。

提出書類

・確定申告書 A

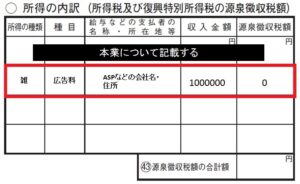

「副業に関して書き足さなければならない項目」は、下記の通り(画像引用元:国税庁)。

第一表

収入ウ(赤枠)に、副業による収入を書きます。「業務」の右の「区分」は、空欄でOKです。

次に所得③(青枠)に、副業による所得(収入-経費)を書きます。それを元に⑤⑧(青矢印)に合計を記入し、本業の給与所得と併せて税金を計算していきます。

第二表

第二表では「所得の内訳」(赤枠)を記入します(副業がブログの記入例)。ここで書く金額は「収入」のみで、経費や所得を書く欄はありません。

あとは給与所得や控除、全体の税金計算など、副業以外の内容を書式の通り書き込んでいけば完成です。

副業がバレたくない人は

本業の職場に副業を知られたくない時には、申告書の第二表の「住民税に関する事項」の住民税の徴収方法の選択欄にて、「自分で納付」にチェックをしておきましょう。

副業禁止については、こちらの記事にまとめています。

-

【副業禁止?】医師が副業・アルバイトをするための環境作りについて解説

領収証の保存

2022年の税制改正によって、副業であっても、規模によっては領収書の保存が義務付けられることになりました。

2年前の副業収入額(所得ではない)によって、3パターンに分けられます。

2年前の副業収入が…

・300万円以下

(領収書などの)現金預金取引等関係書類を、保存しておく必要はない。

・300万円を超える

現金預金取引等関係書類を、5年間保存する。

・1000万円を超える

確定申告書とともに収支内訳書を提出する。

※現金預金取引等関係書類:現金収支の集計表、預金通帳、請求書類、経費の集計表、領収書など。

※収支内訳書:1年間の総収入金額や必要経費の種類ごとの金額などを記載し、所得を計算するための書類。

事業所得の確定申告

事業所得に関する確定申告についても、簡単に解説します。

事業所得を確定申告する場合は、青色申告か白色申告かを選んですることになります。青色申告のほうが税金面で有利であるため、そちらを選ぶ人が多いのではないでしょうか。

提出する書類は以下の2つです。

提出書類

・確定申告書B ・青色申告決算書(貸借対照表・損益計算書)

領収書などの提出は不要ですが、問い合わせがあった場合には提出できるように保存しておく必要があります(7年間)。

保管書類

・帳簿

(仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など)

・書類

(損益計算書、貸借対照表、棚卸表、領収証、小切手控、預金通帳、借用証など)

青色申告の書類や帳簿は、白色申告と比べてかなり複雑ですが、freee![]() などの会計ソフトを使うと比較的簡単に作成することができます。

などの会計ソフトを使うと比較的簡単に作成することができます。

ただ専用ソフトを使っても時間がかかってしまう作業ではあるので、税理士さんに丸投げしてしまうというのも、1つの手ではありますよね。

\税理士の無料紹介サービスは こちら/

まとめ

医師が副業をする上で、最低限知っておきたい税金の知識についてまとめました。

ポイント

- 税金は課税所得で決まる

- 課税所得=収入-必要経費-所得控除

- 経費や控除によって節税ができる。

- 医師のアルバイトは給与所得。

- 医師の副業は、基本的に雑所得。

- 所得があれば確定申告を。

- 雑所得の確定申告は簡単。

さて、今回は以上です。