現役フリーランス医に、その実態についてインタビューをする本企画。

この企画では、

・非常勤勤務だけで生活をしている

・医師以外のビジネスを行っていない

・インフルエンサーではない

そんな正真正銘の一般的フリーランス医の干菓子先生に、美化されていない、ありのままの話を伺っていきます。

今回のテーマは「フリーランス医の年金事情」です。こういった具体的な話は、「これからフリーランスになるかどうか」「いつフリーランスになるか」「フリーランスをどれだけ続けるか」という判断にもつながりますよね。

\「非常勤探し」の観点から、医師転職エージェントを徹底比較/

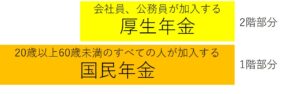

日本の公的年金は2階建て

日本の公的年金は、簡単に言うと2階建て構造になっています。常勤医は国民年金(1階部分)と厚生年金(2階部分)の両方に、フリーランス医は国民年金(1階部分)のみに加入します。

では、それぞれについて詳しくみていきましょう。

国民年金

国民年金とは、「日本国内に住んでいる20歳以上60歳未満の全ての人」が入る年金制度です。

保険料(納付額)は所得にかかわらず一律ですが、年によって支払額が変動します。例えば2022年は、所得にかかわらず16,590円/月です。

常勤医もフリーランス医も、国民年金に加入するという点は同様ですが、常勤医は「国民年金第2号被保険者」、フリーランス医は「第1号被保険者」いう立場になります。

このためフリーランス医になる際には、住所地の市区役所または町村役場にて、国民年金第1号被保険者に変更をする手続きをしなくてはなりません。期限は退職日の翌日から14日以内です。これに伴い、自ら国民年金保険料を納付することになります。

またフリーランス医の配偶者は、扶養にはいる=第3号被保険者になることができないので、こちらも自分で保険料を納める必要があります。

国民年金の受給額は、満額であれば月に約65,000円となっています(2022年現在)。

厚生年金

厚生年金は、会社(病院)に勤めている人が、勤めている期間だけ加入することができる制度です。保険料は、個人と会社(病院)が、半分ずつ負担します。

第1号被保険者、つまりフリーランス医の期間は加入できず、保険料を払うことはありません。

厚生年金の受給額は、

平均給与×一定乗率(決まった数字)×加入期間

で決まります。働いている期間の平均給与が高いほど、そして長期間加入しているほど、たくさんもらえるというわけですね。逆にフリーランスでいる間は加入期間としてカウントされないため、その期間が長いほど減額となります。

ちなみに国民年金+厚生年金の受給額の上限は約285,000円です(2022年現在の額。医師の場合は、上限に近い額になる人が多いはず)。

キャリアのほとんどをフリーランスとして過ごした場合、年金受給額が常勤医と比べて月額20万円くらい少なくなってしまう可能性があるわけです。

また厚生年金は、国民年金と違い、保険料を後から納付(追納)することもできません。

フリーランス医師の老後の備え

基本的な考え方

年金についての考え方は、人それぞれですよね。

・年金は破綻する

・破綻はしないけれど若い世代は払い損

・厚生年金は半分会社負担だから、個人としては得をする

などなど。

結局、厚生年金に入ると得をするのか損をするのか、その答えは老後になってみないと出ないでしょう。

ただし常勤医とフリーランス医で、もしも「老後のための貯蓄」が同じ額ならば、フリーランス医のほうが経済的に厳しいのは確実です。何らかの備えは必須と言えるでしょう。

国民年金基金

国民年金基金は第1号被保険者のみが加入できる制度で、国民年金に上乗せをする年金です。

68,000円/月を上限に、掛け金を選ぶことができ、額や加入期間、給付のタイプによって将来の受給額が決まります。

国民年金基金の最大のメリットは、掛け金が全額所得控除になる=節税になるということです。所得額が大きく税率が高い医師の場合、かなりの節税になりますよ。

また終身年金であり、一生涯年金を受け取ることができます。さらに掛け金は、家計の状況に合わせて、加入後に変更することができます。

デメリットとしては、「一度加入すると自己都合でやめることができない」という点が挙げられます。

常勤医に戻ることになったら

フリーランス医として働いていた人が、常勤医として就職することになった場合は厚生年金に加入することになるため、国民年金基金の加入資格を失います。

就職までに納めた国民年金基金の掛け金は、その額に応じて将来年金としてきちんと給付されます(資格喪失時に一時金として受け取ることはできません)。

個人型確定拠出年金(iDeCo)

2つ目が、個人型確定拠出年金(iDeCo)です。

iDeCoも自ら掛け金を積み立てていき、60歳以降に年金として受け取る制度です。国民年金基金と同様、iDeCoも掛け金が全額所得控除となります(積立期間の節税につながる)。

ちなみに国民年金基金は「年金積立金管理運用独立行政法人」という、いわば国の機関にお金を預けて、将来決まった額を受け取るという制度です。

対してiDeCoは、自分で投資信託などの金融商品を選んで運用し、将来運用した後の額を受け取るという制度です。運用成績がプラスとなるかマイナスとなるかで将来の受給額が変わります。

その他、受け取り時にも

・資産運用をした結果、利益が出ても、その利益に税金はかからない

・受け取る時も、「退職所得控除」「公的年金等掛金控除」などの税制優遇が受けられる

といった税金面でのメリットがあります。

デメリットとしては、

・運用をした結果、損をする可能性もある

・手数料や口座管理料など、加入時や月額の料金が発生する

・原則として60歳まで引き出せない

ということが挙げられます。

常勤医に戻ることになったら

フリーランス医として働いていた人が、常勤医として就職することになった場合は、継続してiDeCoを利用することができます。

就職後は掛け金の上限額が減ります(多くの常勤医は12,000円/月まで)。

2つ合わせて68,000円/月

国民年金基金とiDeCoの両方を利用する場合、掛金の上限は「2つを合わせて68,000円/月」までとなります。

老後の備えのうち、どれだけ国に任せるか(正確には年金積立金管理運用独立行政法人)、あるいはどれだけ自己責任で運用するか、バランスを考えながら比率を決めていくことになりますね。

まとめ

ポイント

- フリーランス医は、第1号被保険者という立場になる

- 国民年金に加入する

- 厚生年金には加入できない

- 代替手段は、国民年金基金かiDeCo

フリーランス医は常勤医よりも時給が高い傾向にあり、早くにお金を手にできるかわりに、何もしなければ「老後の備え」という点で不利になりがちです。

さて今回は以上です。この記事が、将来を考えるきっかけになれば幸いです。

非常勤探しにおすすめのエージェント

▼これらのエージェントをおすすめする根拠はこちら▼

-

医師の非常勤ポスト探しに、おすすめの転職エージェントは?【取材を元に徹底比較】